Wirtschaft

#InvestEU: Juncker Investitionsplan beurteilt durch Bruegel Think-Tank nach dem ersten Jahr in Betrieb

Mit dem Juncker-Plan beabsichtigt die Europäische Kommission, wertvolle Risikoprojekte durch den Ausbau der Risikokapazität der Europäischen Investitionsbank (EIB) zu unterstützen. Grégory Claeys und Alvaro Leandro von der Bruegel DenkfabrikFragen Sie, ob der Europäische Fonds für strategische Investitionen wirklich zur Finanzierung „zusätzlicher“ Projekte verwendet wurde. Die Autoren schlagen Möglichkeiten vor, wie der Plan seinen „Mehrwert“ steigern und Projekte mit höherem Risiko und hoher Rendite unterstützen könnte.

Mit dem Juncker-Plan beabsichtigt die Europäische Kommission, wertvolle Risikoprojekte durch den Ausbau der Risikokapazität der Europäischen Investitionsbank (EIB) zu unterstützen. Grégory Claeys und Alvaro Leandro von der Bruegel DenkfabrikFragen Sie, ob der Europäische Fonds für strategische Investitionen wirklich zur Finanzierung „zusätzlicher“ Projekte verwendet wurde. Die Autoren schlagen Möglichkeiten vor, wie der Plan seinen „Mehrwert“ steigern und Projekte mit höherem Risiko und hoher Rendite unterstützen könnte.

Die Europäische Kommission und die EIB haben kürzlich nach einjähriger Laufzeit einige Einzelheiten zum Fortgang des „Investitionsplans für Europa“ veröffentlicht. Der so genannte Juncker-Plan, die Antwort der Europäischen Kommission auf das Investitionsdefizit in Europa seit Beginn der Krise, wurde im Juni 2015 offiziell genehmigt und der Europäische Fonds für strategische Investitionen (EFSI) unmittelbar danach aufgelegt. Angesichts der dringenden Investitionssituation in Europa hatte die Vorabgenehmigung von Projekten auf EIB-Ebene jedoch bereits im April mit 2015 begonnen, um die Einführung des Plans zu beschleunigen.

Was ist der Plan nochmal?

Das Hauptmerkmal des Plans besteht darin, einen kleinen Teil des EU-Haushalts als Garantie für EIB-Projekte zu verwenden, die riskanter und innovativer sind als die üblichen. Diese Projekte würden als „EFSI-Projekte“ bezeichnet und in den nächsten drei Jahren durch Hebelwirkung und Kofinanzierung Investitionen in Höhe von insgesamt 315 Mrd. EUR generieren. Die ursprüngliche Idee des Plans bestand darin, die EIB zu veranlassen: 1) wertvolle risikoreiche Projekte zu finanzieren, die heute keine Finanzierung erhalten können, und 2) eine nachrangige Position in Bezug auf ihre Kofinanzierer einzunehmen, um die Risiken zu verringern, die von privaten Investoren eingegangen werden, um zu finanzieren die Chancen zu erhöhen, sie anzuziehen. Die für die Garantie verwendeten Mittel stammen aus einer Umstrukturierung der EU-Haushalte von 2015 auf 2020 und stammen hauptsächlich aus den Haushaltslinien von Horizon 2020 (dh Forschung und Innovation) und der Fazilität „Connecting Europe“ (dh Verkehrsinfrastruktur).

Wo stehen wir nach einem Jahr?

Seit Beginn des Plans wurden Projekte im Wert von 11.2 Mrd. EUR genehmigt, zunächst von der EIB unter der Kontrolle der Kommission und, als sie schließlich zu Beginn von 2016 eingerichtet wurde, vom EFSI-Investitionsausschuss, der für die Gewährung zuständig ist die Unterstützung der EU-Garantie gemäß den EFSI-Investitionsleitlinien: 7.8 Mrd. EUR für direkt von der EIB finanzierte EFSI-gekennzeichnete Infrastruktur- und Innovationsprojekte und 3.4 Mrd. EUR für die Finanzierung von KMU über den Europäischen Investitionsfonds (EIF). Der Start des Juncker-Plans verlief verhältnismäßig schleppend, da der Plan vorsieht, dass die EIB in drei Jahren 60bn € ausbezahlt, dh 20bn € / Jahr, von denen wir im ersten Jahr noch weit entfernt sind. Das Tempo muss beschleunigt werden, wenn Präsident Juncker sein ursprüngliches Versprechen erfüllen will.

Bei den über den Europäischen Investitionsfonds (EIF) getätigten EFSI-Investitionen handelt es sich ab sofort um 165-Vereinbarungen zur Finanzierung von KMU, die hauptsächlich in Form von COSME-Vereinbarungen (Wettbewerbsfähigkeit von Unternehmen und KMU) und von InnovFin-Vereinbarungen, zwei EU-Programmen, die im Einklang mit dem neuer mehrjähriger EU-Finanzrahmen in 2014. COSME bietet Finanzinstituten sowohl Garantien für die Finanzierung von KMU als auch Risikokapital für Aktienfonds, die in KMU investieren. InnovFin bietet Garantien und Darlehen an, die durch Horizon 2020-Fonds zur Unterstützung von Forschungs- und Innovationsinvestitionen gedeckt sind. Die Idee ist daher, die EU-Haushaltsgarantie des Juncker-Plans zu nutzen, um diese Programme zu erweitern. Vor der Verabschiedung des Investitionsplans waren die Mittel für diese Programme im EU-Haushalt im selben Zeitraum auf 2.3 Mrd. EUR (2014-20) für COSME und auf 2.7 Mrd. EUR für Innovfin begrenzt. Durch die Inanspruchnahme der EU-Haushaltsgarantie kann daher der Umfang dieser Programme erheblich gesteigert werden. Theoretisch scheint dies eine gute Idee zu sein, die Investitionen in KMU und in Innovationsprojekte freisetzen könnte. Angesichts der jüngsten Einführung dieser Programme ist es jedoch noch zu früh, um beurteilen zu können, ob dies eine gute Verwendung der EU-Haushaltsgarantie darstellt.

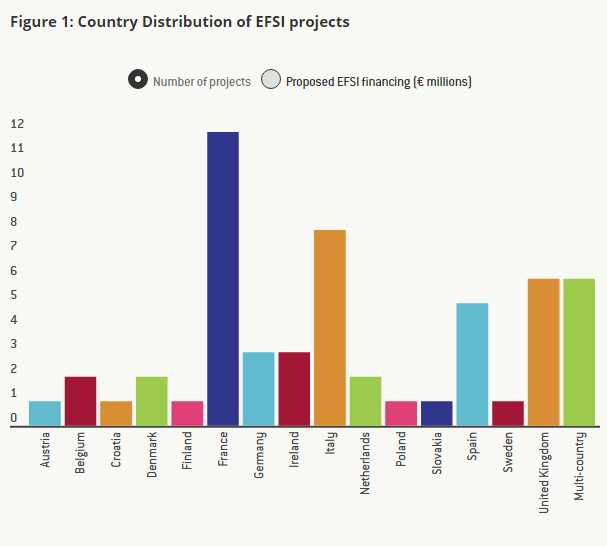

Was die Infrastruktur- und Innovationsprojekte des EFSI anbelangt, die nach Angaben der Kommission den größten Teil des Plans ausmachen, wurden 57-Projekte bislang genehmigt. Einzelheiten sind jedoch nur für 55 auf der EIB-Website verfügbar.

Sind EFSI-Projekte "zusätzliche"?

Um den Fortschritt des Juncker-Plans in Bezug auf Infrastruktur- und Innovationsprojekte zu bewerten, werfen wir einen genaueren Blick auf die Details der einzelnen EFSI-Projekte, die im ersten Jahr genehmigt wurden.

Der Plan wird es nur schaffen, Investitionen in Europa erfolgreich anzukurbeln, wenn er wertvolle, aber riskante Projekte ermöglicht, die derzeit keine Finanzierung finden. Angesichts der Opportunitätskosten, die sich aus der Entnahme von Geldern aus den wichtigsten Forschungs- und Innovationsprogrammen (FuI) und Verkehrsinfrastrukturprogrammen der EU ergeben, ist die Verwendung von EU-Haushaltsmitteln zur Gewährleistung bestimmter EIB-Projekte nur dann gerechtfertigt, wenn dies zu „zusätzlichen“ Investitionen führt.

Wie in Artikel 5 der EFSI-Verordnung erläutert, gelten Projekte als zusätzliche Projekte, wenn sie „ohne EFSI-Unterstützung von der EIB nicht (…) oder nicht in gleichem Umfang hätten durchgeführt werden können“. Darüber hinaus legt die Verordnung fest, dass „vom EFSI unterstützte Projekte in der Regel ein höheres Risikoprofil aufweisen als Projekte, die von der EIB im Rahmen ihrer normalen Geschäftstätigkeit unterstützt werden“. Um die Zusätzlichkeit der Projekte am besten beurteilen zu können, müsste daher das Risikoprofil jedes EFSI-Projekts bekannt sein.

Die Angaben zu den einzelnen Projekten sind jedoch nicht detailliert und setzen sich im Allgemeinen aus dem Namen des Projekts, einer kurzen Beschreibung, dem von der EIB investierten Geldbetrag, den Gesamtkosten des Projekts sowie einer sozialen und ökologischen Bewertung des Projekts zusammen projekte. Angesichts der derzeitigen Angaben der EIB zu jedem Projekt ist es nicht möglich, deren Risikoprofil direkt zu beurteilen.

Wir haben jedoch versucht, mithilfe einer alternativen - wenn auch zugegebenermaßen unvollkommenen - Methode zu ermitteln, ob diese Projekte „zusätzliche“ oder zumindest andere, innovativere und riskantere Projekte sind als die von der EIB finanzierten üblichen Projekte und daher die Umleitung der EU-Haushaltsmittel ist gerechtfertigt.

Unter Verwendung der Kurzbeschreibung und des Namens der einzelnen Projekte haben wir nach ähnlichen Projekten gesucht, die von der EIB außerhalb des Investitionsplans finanziert wurden, und sie in vier Kategorien eingeteilt: Projekte, für die wir normale EIB-Projekte mit hohem Ähnlichkeitsgrad finden konnten Projekte, für die wir EIB-Projekte mit nur geringer Ähnlichkeit finden konnten, Projekte, für die wir kein ähnliches EIB-Projekt finden konnten, und Projekte, für die nicht genügend Informationen vorliegen.

Eines der Investitionsplanprojekte ist die Erweiterung der A6-Autobahn zwischen Wiesloch-Rauenberg und Weinsberg in Deutschland (insgesamt fünf EFSI-Projekte betreffen Investitionen in Autobahnen). In 2013 haben wir ein ähnliches Projekt gefunden, das von der EIB finanziert wurde: den Ausbau der Autobahn A9 in den Niederlanden. Ein weiteres Beispiel sind Windparks: Es gibt vier EFSI-Projekte mit Offshore-Windparks und zwei Onshore-Projekte. Mittlerweile hat die EIB bereits in der Vergangenheit Projekte für beide Arten von Windparks finanziert (hier ein Beispiel für einen von der EIB finanzierten Offshore-Windpark und hier einen Onshore-Windpark). Auch wenn es stimmt, dass Projekte, die ähnlich erscheinen, nicht unbedingt dasselbe Risiko für die EIB bergen, liegen uns keine Informationen vor, um dies zu bewerten. Wenn also zwei Projekte die Finanzierung sehr ähnlicher Aktivitäten beinhalten und keine weiteren Informationen zur Art der Finanzierung vorliegen, haben wir sie als sehr ähnlich eingestuft.

Ein Beispiel für ein Investitionsplanprojekt, für das wir nur ein EIB-Projekt mit „geringer“ Ähnlichkeit finden konnten, ist das Projekt IMPAX Climate Property Fund II, bei dem ein Fonds finanziert wird, der gewerbliche Gebäude in Großbritannien kauft, renoviert und verkauft. Während wir viele EIB-Projekte zur Sanierung von Wohngebäuden oder öffentlichen Gebäuden finden konnten, konnten wir keine Projekte mit gewerblichen Gebäuden finden. Aus diesem Grund haben wir solche Projekte als „wenig“ ähnlich eingestuft.

Von den bisher genehmigten 55-Projekten, für die wir Einzelheiten haben, gibt es nur ein Projekt, für das wir keine ähnlichen EIB-Projekte finden konnten, auch nicht annähernd: das ECOTITANIUM-Projekt, bei dem die erste europäische Industrieanlage gebaut wird, die recycelt wird und Titanschrott in Luftfahrtqualität erneut zu schmelzen.

Die Ergebnisse unserer Analyse sind in Abbildung 3 zu sehen: Aus den 55-EFSI-Projekten haben wir für 42 sehr ähnliche Nicht-EFSI-EIB-Projekte ermittelt. Für 10 haben wir EIB-Projekte gefunden, die sich etwas ähnelten, und für nur eines konnten wir kein ähnliches EIB-Projekt finden. Für eines der 55-Projekte hatten wir nicht genügend Informationen, um die Ähnlichkeit mit früheren EIB-Projekten zu bewerten.

Wie bereits erwähnt, ist es möglich - und die EIB behauptet, dass dies tatsächlich der Fall ist -, dass die EFSI-Projekte auch dann riskanter sind, wenn die Projekte früheren EIB-Projekten sehr ähnlich sind, entweder aufgrund des Eigenrisikos der Projekte oder weil Die EIB hat eine jüngere Position als gewöhnlich oder weil die Laufzeit der Darlehen viel länger als gewöhnlich ist. Aufgrund der begrenzten Informationen, die derzeit verfügbar sind, können wir dies jedoch nicht überprüfen. Wir sind jedoch der Ansicht, dass es für die Kommission und die Kommission von wesentlicher Bedeutung ist, EFSI-Projekte zu garantieren, da EU-Haushaltsmittel für den Plan verwendet werden und mit einer Umschichtung der Mittel von Horizon 2020- und Connection Europe-Fazilitätsprojekten Opportunitätskosten verbunden sind Die EIB muss nachweisen, dass diese Projekte „zusätzliche“ Projekte sind und die Inanspruchnahme der Garantie rechtfertigen. Dies ist besonders wichtig, da es Anreize geben könnte, Projekte, die die EIB ohne den Plan sowieso durchgeführt hätte, mit dem EFSI-Siegel zu kennzeichnen: Die EIB soll eine zusätzliche Garantie für ihre Investitionen erhalten, und die Europäische Kommission sollte dies tun die versprochenen Investitionen in Höhe von 315 Mrd. EUR über einen Zeitraum von drei Jahren durch EFSI-Projekte zu generieren.

Gemäß der EFSI-Verordnung sollen die EIB und die Kommission dem Europäischen Parlament und dem Rat jährlich über den Stand des Investitionsplans und über die Einzelheiten der EFSI-Projekte und insbesondere über ihr Risikoprofil und ihre Zusätzlichkeit Bericht erstatten. Wir fordern die Abgeordneten und die EU-Mitgliedstaaten nachdrücklich auf, wachsam zu sein und die EIB und die Kommission für die Verwendung dieser EU-Haushaltsmittel zur Rechenschaft zu ziehen. Diese Projekte müssen besonders transparent sein, um nachzuweisen, dass sie deutlich riskanter sind als die Projekte, die die EIB normalerweise finanzieren würde, was die Motivation für die Verwendung des EU-Haushalts war.

Die Juncker-Plan-Logik muss auf den Kopf gestellt werden

Auch wenn uns das erste Jahr des Juncker-Plans angesichts der derzeit verfügbaren Informationen zu den EFSI-Projekten nicht beeindruckt, sind wir dennoch der Ansicht, dass einige der Ideen, die hinter dem Plan stehen, sehr nützlich sein können, um über die EIB Investitionen in Europa anzuregen . Wenn der EFSI zu einem tiefgreifenden Kulturwandel bei der EIB führen könnte, wäre dies eine willkommene Änderung und könnte die Investitionen in Europa ankurbeln. Dazu müssen jedoch zwei Dinge geschehen.

Erstens sollte der EFSI nur für wirklich innovative und riskante Projekte verwendet werden, die derzeit aufgrund von Marktversagen keine Finanzierung finden (langfristige Myopie der Anleger, zu große Risikoaversion seitens der privaten Anleger, unterschätzte grenzüberschreitende positive externe Effekte von einige Infrastrukturinvestitionen usw.). Bei diesen Projekten sollte die EIB auch bereit sein, die ersten Verluste zu tragen, um private Investoren als Kofinanzierer zu gewinnen.

Zweitens, und was vielleicht noch wichtiger ist, ist die Idee des hohen Multiplikators gut, wird aber nicht an der richtigen Stelle verwendet. Das hohe "Multiplikator" -Ziel des Juncker-Plans, x15 (das durch Fremdfinanzierung der EIB in x3 und durch Kofinanzierung in x5 zerlegt werden kann), wurde in erster Linie aufgrund der Verknüpfung der begrenzten Beträge von xxNUMX konzipiert Mittel für den Plan und das ursprüngliche Versprechen von Präsident Juncker im Juli 2014, die Investitionen in Europa über einen Zeitraum von drei Jahren um 300 Mrd. EUR zu erhöhen.

Tatsächlich könnten riskante und innovative EFSI-Projekte leichter Privatinvestoren als Kofinanzierer anziehen, wenn der Anteil der EIB an der Finanzierung des Projekts höher wäre als heute (oder gleichwertig, wenn der Kofinanzierungsmultiplikator niedriger wäre). Auf der anderen Seite sollte die EIB einen viel geringeren Anteil ihrer üblichen risikoarmen Nicht-EFSI-Projekte finanzieren, um zu vermeiden, dass private Investoren - und insbesondere institutionelle Investoren - verdrängt werden, insbesondere im gegenwärtigen Niedrigzinsumfeld. In unserer kleinen Stichprobe beträgt der Anteil der EIB an der Gesamtinvestition beispielsweise 27.7% für EFSI-Projekte gegenüber 48% für ähnliche Nicht-EFSI-Projekte. Diese Zahl ist angesichts der geringen Anzahl von Projekten, für die Daten vorliegen, möglicherweise nicht vollständig repräsentativ, stimmt jedoch mehr oder weniger mit dem Plan überein, um den Multiplikator zu maximieren (x3.7 für die Kofinanzierung anstelle von x5). Auf lange Sicht ist dies jedoch möglicherweise nicht die richtige Strategie, um private Investitionen in riskante Projekte anzuziehen.

Eine Möglichkeit, die Bilanz der EIB besser zu nutzen, um die Investitionen in Europa zu erhöhen, besteht darin, dass die EIB die Strategie des Juncker-Plans auf den Kopf stellt. Die EIB sollte ihren Anteil an „traditionellen“ Projekten von derzeit einem Drittel auf ein Fünftel reduzieren und vielmehr als Koordinator fungieren, um mehr Kofinanzierer zu finden (aus dem privaten Sektor, aber auch von anderen öffentlichen Entwicklungsbanken). , während die Größe seiner Tickets mit Junior-Positionen in risikoreichen High-Return-Projekten verbunden ist. Der „Multiplikator“ für die Gesamtbilanz der EIB wäre viel größer und könnte die Investitionen in Europa erheblich ankurbeln, selbst wenn der Multiplikator für den EFSI selbst niedriger wäre.

Um den ganzen Artikel zu lesen, klicken Sie hier.

Teile diesen Artikel:

Der Umstieg von der Zigarette: Wie der Kampf um das Rauchverbot gewonnen wird

Aserbaidschan: Ein wichtiger Akteur für die Energiesicherheit Europas

Kasachstan und China wollen ihre alliierten Beziehungen stärken

Mythen über China und seine Technologielieferanten. Den EU-Bericht sollten Sie lesen.

Der Außenminister von Bangladesch leitet zusammen mit bangladeschischen Staatsangehörigen und ausländischen Freunden die Feierlichkeiten zum Unabhängigkeits- und Nationalfeiertag in Brüssel

Kasachische Gelehrte entsperren europäische und vatikanische Archive

Vom Waisenhaus von Ceausescu zum öffentlichen Amt – ein ehemaliges Waisenkind strebt nun danach, Bürgermeister einer Gemeinde im Süden Rumäniens zu werden.

Freiwillige entdecken im Rahmen einer Umweltkampagne Petroglyphen aus der Bronzezeit in Kasachstan

Die Rückgabe des von Russland angeeigneten Nationalschatzes Rumäniens steht in der ersten Reihe der EU-Debatten

Kasachstan greift ein: Überbrückung der Kluft zwischen Armenien und Aserbaidschan

Fiat 500 vs. Mini Cooper: Ein detaillierter Vergleich

Fortschrittlicher Schutz vor biologischen Arbeitsstoffen: der italienische Erfolg von ARES BBM – Bio Barrier Mask

Die EU erinnert sich an den Optimismus von vor 20 Jahren, als zehn Länder beitraten

21-jähriger kasachischer Autor präsentiert Comic über die Gründer des kasachischen Khanats

Kommission geht gegen Meta wegen möglicher Verstöße gegen das Gesetz über digitale Dienste vor

Freiwillige entdecken im Rahmen einer Umweltkampagne Petroglyphen aus der Bronzezeit in Kasachstan

Zwei Sitzungen im Jahr 2024 beginnen: Darum ist es wichtig

Neujahrsbotschaft 2024 von Präsident Xi Jinping

Inspirierende Tour durch China

Ein Jahrzehnt BRI: Von der Vision zur Realität

„Sneaking Cults“ – Preisgekrönte Dokumentarfilmvorführung erfolgreich in Brüssel durchgeführt

Religion und Kinderrechte – Stellungnahme aus Brüssel

Über 100 Kirchenmitglieder werden an der türkischen Grenze geschlagen und verhaftet

Vertiefung der Energiekooperation mit Aserbaidschan – Europas zuverlässigem Partner für Energiesicherheit.

-

TabakVor 3 Tagen

TabakVor 3 TagenDer Umstieg von der Zigarette: Wie der Kampf um das Rauchverbot gewonnen wird

-

AserbaidschanVor 4 Tagen

AserbaidschanVor 4 TagenAserbaidschan: Ein wichtiger Akteur für die Energiesicherheit Europas

-

KasachstanVor 4 Tagen

KasachstanVor 4 TagenKasachstan und China wollen ihre alliierten Beziehungen stärken

-

China-EUVor 4 Tagen

China-EUVor 4 TagenMythen über China und seine Technologielieferanten. Den EU-Bericht sollten Sie lesen.