EU

Sprechen wir über Anleihen: Fünf Fragen an die EZB

Die Europäische Zentralbank tritt am Donnerstag (11. März) zusammen, und ein Thema wird dominieren: Was tun gegen steigende Renditen von Staatsanleihen, die, wenn sie nicht kontrolliert werden, die Bemühungen beeinträchtigen könnten, eine von Coronaviren betroffene Wirtschaft wieder in Gang zu bringen? schreiben Dhara Ranasinghe und ritvik Carvalho.

Die 10-jährigen Kreditkosten in Deutschland stiegen im Februar um 26 Basispunkte. Dies war der größte monatliche Anstieg seit über drei Jahren. Ähnliche Bewegungen waren im Euroraum zu verzeichnen.

Die politischen Entscheidungsträger von Präsidentin Christine Lagarde bis zum Chefökonomen Philip Lane haben Unbehagen geäußert. Die Märkte möchten den Spielplan kennen.

Hier sind fünf Schlüsselfragen auf dem Radar.

1. Was wird die EZB tun, um steigende Anleiherenditen einzudämmen?

Die EZB sollte nicht zögern, das Anleihekaufvolumen anzuheben und bei Bedarf die volle Feuerkraft des Pandemie-Notfallkaufprogramms (PEPP) in Höhe von 1.85 Billionen Euro (2.2 Billionen US-Dollar) zu nutzen, sagt Vorstandsmitglied Fabio Panetta.

Ökonomen sind sich einig, aber die politischen Entscheidungsträger sind gespalten. Knapp 1 Billion Euro PEPP werden noch nicht verwendet. Der Kauf hat sich in letzter Zeit verlangsamt, möglicherweise aufgrund technischer Faktoren.

Noch höhere staatliche Kreditkosten, die auf Unternehmen und Verbraucher übergreifen könnten, bereiten einer EZB, die sich mit einer schwachen Wirtschaft auseinandersetzt, Kopfschmerzen.

"Ist sich die EZB der Risiken voll bewusst?", Sagte ING Research, globaler Leiter des Makros Carsten Brzeski. "Und wenn ja, sind sie bereit, genauer zu sagen, wozu sie bereit sind - werden sie mit fortgeschrittenen PEPP-Käufen handeln?"

GRAFIK: Das Pandemie-Konjunkturprogramm der EZB

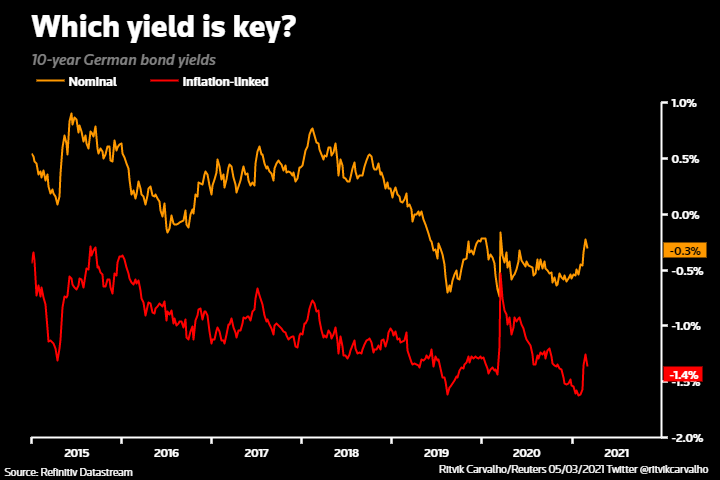

2) Was genau beobachtet die EZB, um die finanziellen Bedingungen zu beurteilen?

Lagarde wird diesbezüglich auf Klarheit gedrängt.

Sie äußerte sich besorgt über steigende Nominalrenditen. In den Bemerkungen anderer Beamter und im letzten EZB-Protokoll wurde der Schwerpunkt auf die reale oder inflationsbereinigte Komponente der Renditen als Schlüsselfaktor für die Finanzlage gelegt.

Beide sind in diesem Jahr gestiegen, die Realrenditen jedoch weniger.

Lane konzentriert sich auf die BIP-gewichtete Zinsstrukturkurve für Staatsanleihen und die OIS-Kurve (Overnight Index Swap).

Eine klarere Vorstellung davon, welcher Schlüssel ist, würde den Märkten ein besseres Gefühl für die Schmerzschwelle der politischen Entscheidungsträger vermitteln.

GRAFIK: Welche Rendite ist der Schlüssel?

3) Wie weit rechnet die EZB in diesem Jahr mit einem Anstieg der Inflation?

Die Beschleunigung der Inflation, die in den kommenden Monaten das Ziel von fast 2% überschreiten könnte, bedeutet, dass die EZB ihre Inflationsprognose für 2021 wahrscheinlich erhöhen wird.

Lagarde könnte betonen, dass ein jüngster Preisanstieg von einmaligen Faktoren getrieben wird und zurückfallen sollte.

Es gibt jedoch unterschiedliche Meinungen unter den politischen Entscheidungsträgern. Bundesbankchef Jens Weidmann glaubt, dass die EZB bei steigender Inflation „entsprechend handeln“ muss.

"Es gibt mehr gemischte Ansichten zur Inflation - EZB-Mitarbeiter und Lane glauben, dass die Inflation verhalten ist, aber dies wird von den Falken nicht geteilt. Weidmann hat kürzlich hervorgehoben, dass die deutsche Inflation in diesem Jahr voraussichtlich 3% betragen wird", sagte Jacob Nell, Leiter von Europäische Wirtschaft bei Morgan Stanley.

GRAFIK: Beschleunigung der Inflation?

4) Was wird die EZB zu den wirtschaftlichen Aussichten sagen?

Ökonomen gehen davon aus, dass die mittelfristigen Aussichten weitgehend unverändert bleiben werden. Für die zweite Hälfte des Jahres 2021 wird eine Erholung prognostiziert.

Lagarde kann jedoch kurzfristige Abwärtsrisiken betonen, da der Block gegen die Coronavirus-Pandemie und die Lockdowns kämpft.

Die Wirtschaft befindet sich mit ziemlicher Sicherheit in einer Rezession, da die Dienstleistungsbranche darunter leidet. Die Hoffnungen auf eine umfassendere Einführung von Impfstoffen haben den Optimismus jedoch auf einen Dreijahreshöchststand getrieben, wie eine Umfrage letzte Woche ergab.

GRAFIK: Die wirtschaftlichen Überraschungen der Eurozone bleiben 2021 positiv

5) Ist die EZB erleichtert, dass Draghi italienischer Premierminister ist?

Es ist unwahrscheinlich, dass Lagarde sich zur Politik in Italien äußert, wo ihr Vorgänger Mario Draghi gerade Premierminister wurde. Ein Rückgang der italienischen Kreditkosten bei seiner Ernennung ist jedoch eine gute Nachricht und verringert den Druck auf die EZB.

Die italienisch-deutsche 10-jährige Anleiherendite verringerte sich im Februar auf das engste Niveau seit 2015; Die jüngsten Turbulenzen an den Anleihen haben nicht allzu sehr geschadet.

Der vertrauenswürdige Draghi hat umfassende Reformen versprochen, um eine angeschlagene Wirtschaft wiederzubeleben. Seine stark pro-europäische Haltung wird als positiv für Italien und das Euro-Projekt angesehen.

GRAFIK: Spread italienischer Anleihen während der COVID-19-Krise

Teile diesen Artikel:

Ehemalige Beamte des US-Justizministeriums und des FBI werfen Schatten auf den Fall gegen Ilan Shor

Die Schiene „auf den richtigen Weg für Europa“ bringen

Die Außen- und Verteidigungsminister der EU verpflichten sich, mehr für die Bewaffnung der Ukraine zu tun

Waffen für die Ukraine: US-Politiker, britische Bürokraten und EU-Minister müssen alle die Verzögerungen beenden

Ehemalige Beamte des US-Justizministeriums und des FBI werfen Schatten auf den Fall gegen Ilan Shor

Verurteilung des Ex-Emirs der marokkanischen Moujahidin-Bewegung wegen der von Luk Vervae formulierten Behauptungen

So erstellen Sie attraktive Materialien mithilfe von Grafiken

PLD Space erhält 120 Millionen Euro Förderung

Niederländische Experten untersuchen das Hochwassermanagement in Kasachstan

EU-Grüne verurteilen EVP-Vertreter „auf rechtsextremer Konferenz“

Das europäische Parlament auf einen „zahnlosen“ Wächter reduzieren

Der globale Norden wendet sich gegen die Entwaldungsregulierung

EU-Hilfe für Flüchtlinge in der Türkei: zu wenig Wirkung

Lösung oder Zwangsjacke? Neue EU-Fiskalregeln

CMG veranstaltet das 4. Internationale Videofestival in chinesischer Sprache anlässlich des UN-Tags der chinesischen Sprache im Jahr 2024

PLD Space erhält 120 Millionen Euro Förderung

Zwei Sitzungen im Jahr 2024 beginnen: Darum ist es wichtig

Neujahrsbotschaft 2024 von Präsident Xi Jinping

Inspirierende Tour durch China

Ein Jahrzehnt BRI: Von der Vision zur Realität

„Sneaking Cults“ – Preisgekrönte Dokumentarfilmvorführung erfolgreich in Brüssel durchgeführt

Religion und Kinderrechte – Stellungnahme aus Brüssel

Über 100 Kirchenmitglieder werden an der türkischen Grenze geschlagen und verhaftet

Vertiefung der Energiekooperation mit Aserbaidschan – Europas zuverlässigem Partner für Energiesicherheit.

-

MoldauVor 3 Tagen

MoldauVor 3 TagenEhemalige Beamte des US-Justizministeriums und des FBI werfen Schatten auf den Fall gegen Ilan Shor

-

TransportVor 4 Tagen

TransportVor 4 TagenDie Schiene „auf den richtigen Weg für Europa“ bringen

-

UkraineVor 3 Tagen

UkraineVor 3 TagenDie Außen- und Verteidigungsminister der EU verpflichten sich, mehr für die Bewaffnung der Ukraine zu tun

-

UkraineVor 3 Tagen

UkraineVor 3 TagenWaffen für die Ukraine: US-Politiker, britische Bürokraten und EU-Minister müssen alle die Verzögerungen beenden