Unternehmensbesteuerung

Steuerpolitik: EU-Lösungen zur Verhinderung von Steuerbetrug und Steuerumgehung

Eine faire Besteuerung hat für das Europäische Parlament Priorität. Finden Sie heraus, wie Probleme wie Steuervermeidung, Steuerbetrug und mehr angegangen werden sollen. Wirtschaft.

Die Steuerpolitik, einschließlich der Bekämpfung von Steuerbetrug, ist in den letzten zehn Jahren aufgrund journalistischer Untersuchungen wie LuxLeaks, Panama Papers, Football Leaks, Bahamas Leaks und Paradise Papers, bei denen Steuerlecks und Steuern aufgedeckt wurden, zu einem heißen Thema geworden Häfen. Sie führten zu einer Zunahme Unglück über schädliche Steuerpraktikeninsbesondere nach der Rezession und den daraus resultierenden Budgetbeschränkungen. Unbezahlte Steuern führen zu kleineren Budgets sowohl auf nationaler als auch auf EU-Ebene.

Die Steuerpolitik ist seit Beginn der EU in der Verantwortung der EU-Länder geblieben, aber die Bekämpfung des Steuerbetrugs wird von den EU-Ländern und der EU geteilt.

Die Besteuerung hat für das Europäische Parlament Priorität

Seit September 2020 hat das Parlament eine ständiger Unterausschuss für Steuerfragen. Das Komitee wurde gegründet, um die Ausschuss für Wirtschaft und Währung mit Steuerfragen und befasst sich mit der Bekämpfung von Steuerbetrug, Steuerhinterziehung und Steuervermeidung sowie finanzieller Transparenz bei der Besteuerung.

Während der Wahlperiode 2014-19 setzte das Parlament vorübergehende Sonderausschüsse ein, darunter asSonderausschuss für Finanzverbrechen, Steuerhinterziehung und Steuervermeidung und ein Untersuchungsausschuss Untersuchung zur Untersuchung mutmaßlicher Verstöße und Missstände in der Verwaltungstätigkeit bei der Anwendung des EU-Rechts in Bezug auf Geldwäsche, Steuervermeidung und Steuerhinterziehung. Diese Ausschüsse stellten eine Reihe von Mängeln in den Steuervorschriften fest.

EU-Steuermaßnahmen

Einige der wichtigsten Gesetzgebungsvorschläge der letzten Jahre im Bereich Steuern beziehen sich auf die Informationsaustausch durch die mehrfach geänderte Richtlinie über die Zusammenarbeit der Verwaltungsbehörden:

- Automatischer Informationsaustausch in Bezug auf Finanzkonten wenn ein Steuerpflichtiger in einem anderen Land als dem Wohnsitzland tätig ist

- Austausch von Steuervorbescheiden zwischen den Mitgliedstaaten zur Offenlegung gegenüber anderen EU-Ländern und der Europäischen Kommission, zum Beispiel „Steuerplanungssysteme“, die bestimmten Unternehmen angeboten werden

- Länderspezifische Informationen von großen multinationalen Unternehmen bereitgestellt und zwischen EU-Ländern geteilt, um zu verhindern, dass multinationale Unternehmen, die in verschiedenen Ländern tätig sind, aggressive Steuerplanungspraktiken anwenden, die für inländische Unternehmen nicht verfügbar sind

- Informationen zur Geldwäsche

Andere Vorschläge beziehen sich auf Unternehmensbesteuerung und Steuervermeidung zum Beispiel:

- Die gemeinsame konsolidierte Körperschaftsteuerbemessungsgrundlage (GKKB), die sich mit den steuerlichen Hindernissen befasst, die sich aus unterschiedlichen nationalen Steuersystemen für im Binnenmarkt tätige Unternehmen ergeben, um die Risiken einer Doppelbesteuerung oder aggressiver Steuerplanung zu vermeiden

- Unternehmensbesteuerung einer bedeutenden digitalen Präsenz den Mitgliedstaaten die Besteuerung von in ihrem Hoheitsgebiet erzielten Gewinnen zu ermöglichen, auch wenn ein Unternehmen dort nicht physisch anwesend ist

- Ein gemeinsames System für a Steuer auf digitale Dienstleistungeneine Steuer auf Einnahmen, die beispielsweise aus der Übermittlung von Daten über Benutzer über digitale Schnittstellen resultiert

Darüber hinaus gab es viele Vorschläge zu Aktualisieren Sie den Mehrwertsteuerrahmen. Der Unterausschuss für Steuerangelegenheiten arbeitet derzeit an einem Bericht über die Schaffung einer neuen Grundlage für die Besteuerung der Gewinne digitaler Unternehmen in Ländern, in denen sie tätig sind, auch wenn sie nicht physisch präsent sind.

In dem Bericht werden die Ansichten des Parlaments vor den endgültigen globalen Verhandlungen bei der OECD dargelegt, die voraussichtlich Mitte 2021 abgeschlossen sein werden. Spätestens im Juni wird die Kommission voraussichtlich einen Vorschlag für eine digitale Abgabe vorlegen, um das EU-System der Eigenmittel zu reformieren und den wirtschaftlichen Aufschwung nach der Covid-19-Pandemie zu finanzieren.

Über die Infografiken

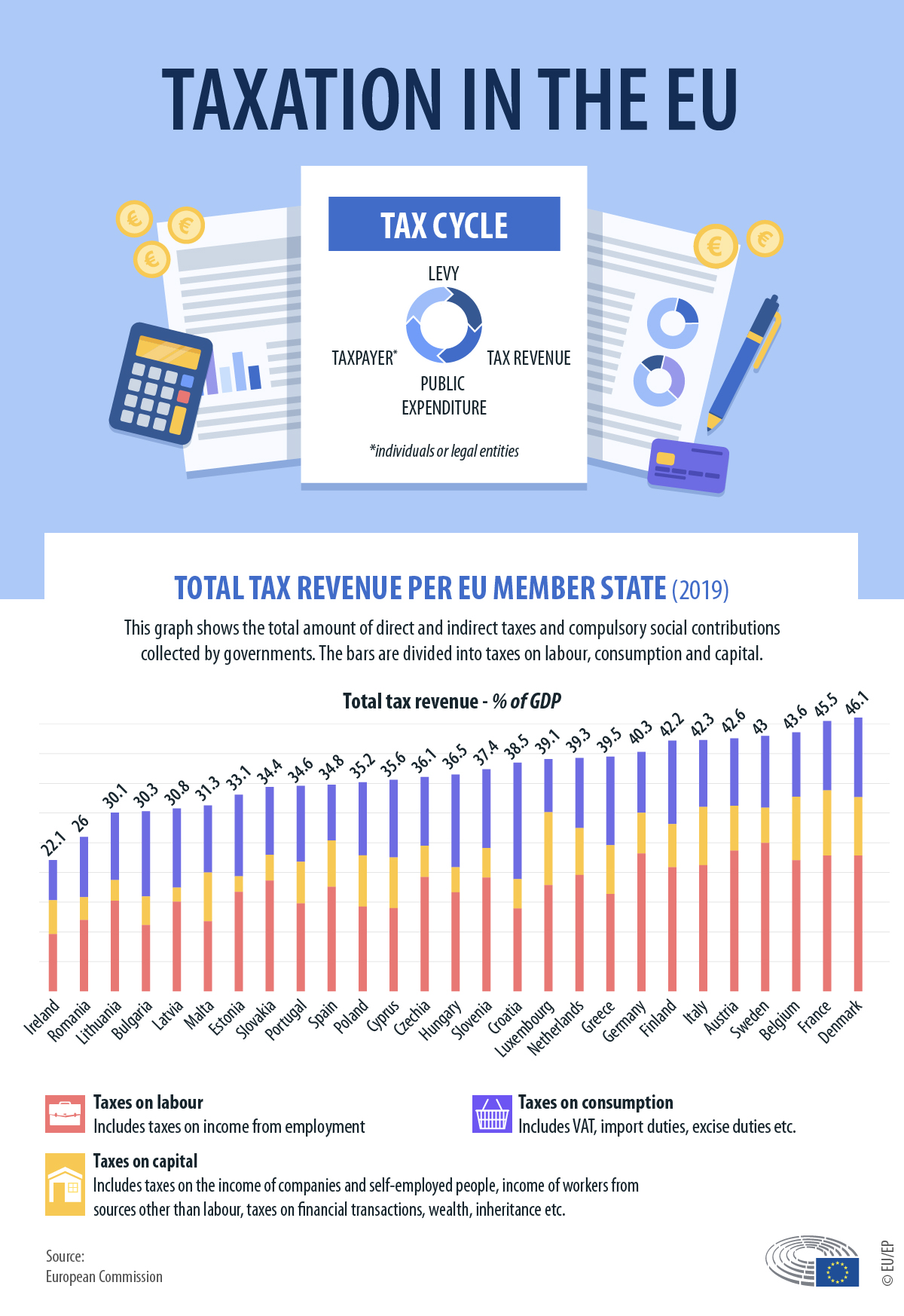

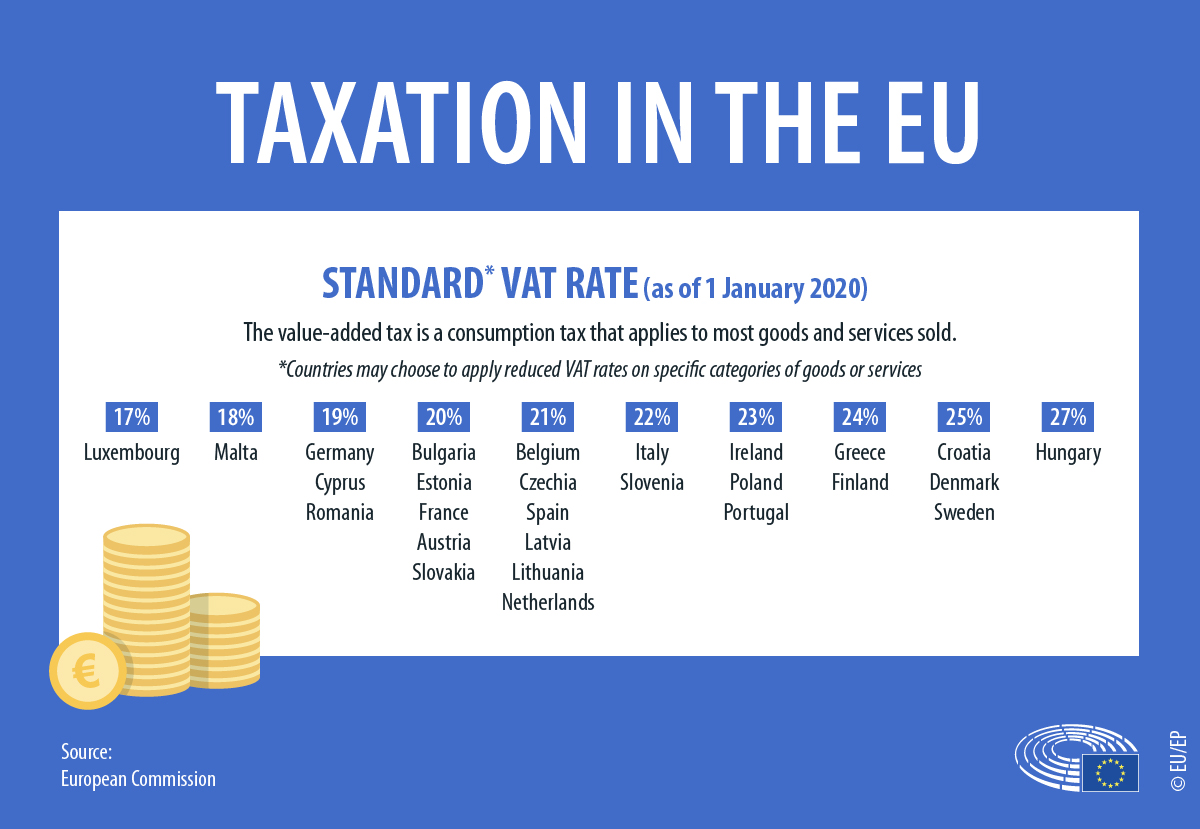

Unsere Infografik oben zeigt die Einnahmen aus direkten und indirekten Steuern für jedes EU-Land sowie das gesamte Steueraufkommen in Prozent des Bruttoinlandsprodukts. Letzteres wird zwischen Kapital-, Konsum- und Arbeitssteuern aufgeteilt. Darüber hinaus zeigt unsere Karte, wie reich die Länder sind.

Mehr erfahren

- Seite der Europäischen Kommission zur Besteuerung

- Steuerliche Bedingungen leicht gemacht

- Briefing: Der Kampf gegen Steuerbetrug

Teile diesen Artikel:

Warum die EU-Politik zur Tabakkontrolle nicht funktioniert

Kasachstans Weg vom Hilfsempfänger zum Geber: Wie Kasachstans Entwicklungshilfe zur regionalen Sicherheit beiträgt

Die Reaktion der EU auf Israels Raketenangriff auf den Iran geht mit einer Warnung an Gaza einher

Bericht aus Kasachstan über die Opfer von Gewalt

Ehemalige Beamte des US-Justizministeriums und des FBI werfen Schatten auf den Fall gegen Ilan Shor

Großbritannien lehnt EU-Angebot der Freizügigkeit für junge Menschen ab

Die App zur Reduzierung der Warteschlangen an den EU-Grenzen wird nicht rechtzeitig fertig sein

Die Schiene „auf den richtigen Weg für Europa“ bringen

Der globale Norden wendet sich gegen die Entwaldungsregulierung

EU-Hilfe für Flüchtlinge in der Türkei: zu wenig Wirkung

Lösung oder Zwangsjacke? Neue EU-Fiskalregeln

CMG veranstaltet das 4. Internationale Videofestival in chinesischer Sprache anlässlich des UN-Tags der chinesischen Sprache im Jahr 2024

PLD Space erhält 120 Millionen Euro Förderung

Verurteilung des Ex-Emirs der marokkanischen Moujahidin-Bewegung wegen der von Luk Vervae formulierten Behauptungen

Ehemalige Beamte des US-Justizministeriums und des FBI werfen Schatten auf den Fall gegen Ilan Shor

Die Außen- und Verteidigungsminister der EU verpflichten sich, mehr für die Bewaffnung der Ukraine zu tun

Zwei Sitzungen im Jahr 2024 beginnen: Darum ist es wichtig

Neujahrsbotschaft 2024 von Präsident Xi Jinping

Inspirierende Tour durch China

Ein Jahrzehnt BRI: Von der Vision zur Realität

„Sneaking Cults“ – Preisgekrönte Dokumentarfilmvorführung erfolgreich in Brüssel durchgeführt

Religion und Kinderrechte – Stellungnahme aus Brüssel

Über 100 Kirchenmitglieder werden an der türkischen Grenze geschlagen und verhaftet

Vertiefung der Energiekooperation mit Aserbaidschan – Europas zuverlässigem Partner für Energiesicherheit.

-

TabakVor 5 Tagen

TabakVor 5 TagenWarum die EU-Politik zur Tabakkontrolle nicht funktioniert

-

Mittlerer OstenVor 5 Tagen

Mittlerer OstenVor 5 TagenDie Reaktion der EU auf Israels Raketenangriff auf den Iran geht mit einer Warnung an Gaza einher

-

KasachstanVor 4 Tagen

KasachstanVor 4 TagenKasachstans Weg vom Hilfsempfänger zum Geber: Wie Kasachstans Entwicklungshilfe zur regionalen Sicherheit beiträgt

-

MoldauVor 2 Tagen

MoldauVor 2 TagenEhemalige Beamte des US-Justizministeriums und des FBI werfen Schatten auf den Fall gegen Ilan Shor